Olivier Audino

Webinar

Class C Purchases: The Forgotten Lever to Free Your Buyers

Mardi 31 Mars à 14h00

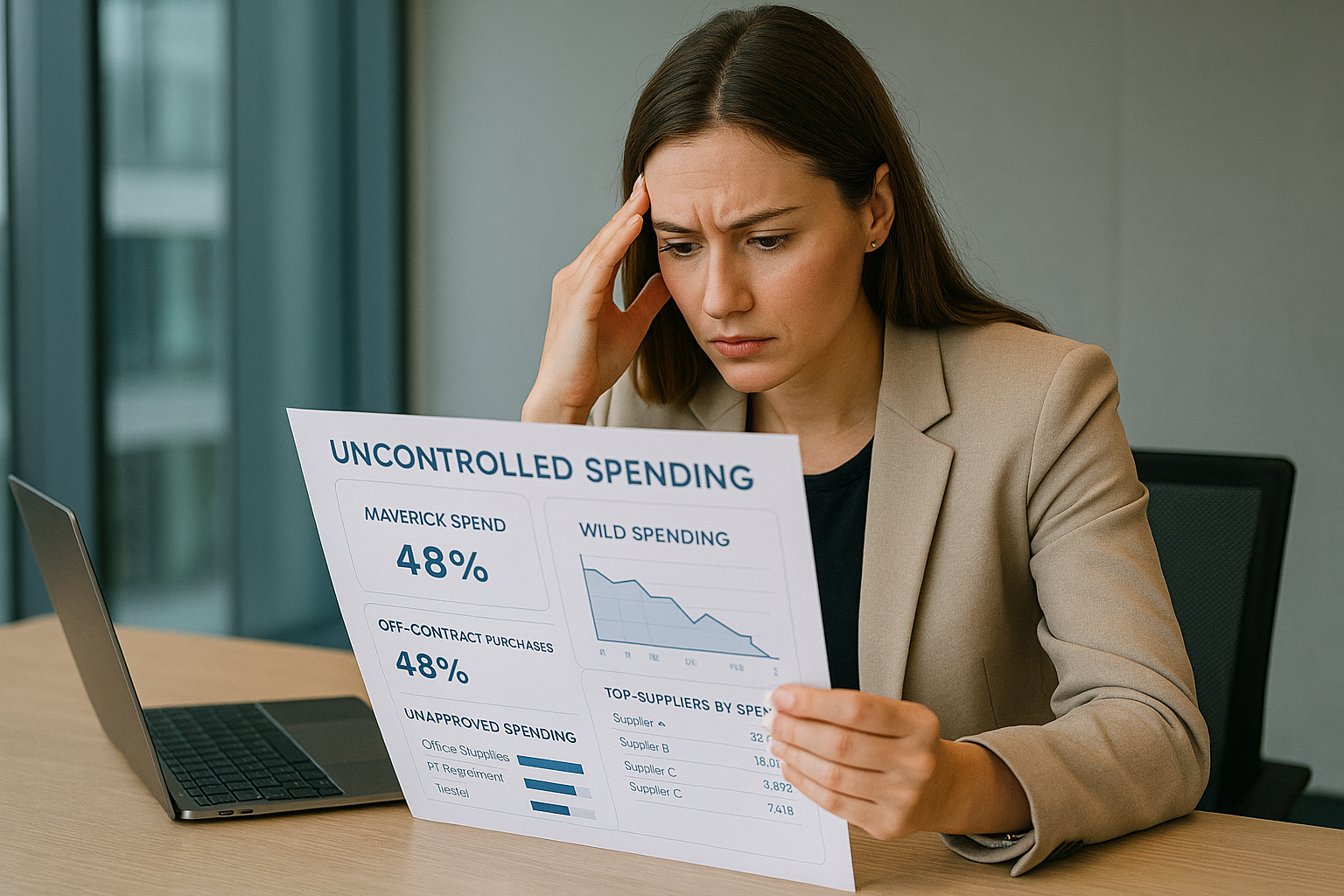

Dans de nombreuses entreprises, les achats sauvages représentent une source majeure de dérive budgétaire. Réalisés en dehors des procédures, sans validation achats et souvent en urgence, ils échappent au contrôle, fragmentent les données et augmentent fortement les coûts administratifs. En moyenne, ils peuvent représenter jusqu’à 20 % des dépenses… mais près de 50 % des coûts cachés.

Réduire les achats sauvages de 30 à 50 % n’est pas seulement une question de discipline : c’est un enjeu de visibilité, de gouvernance et de performance opérationnelle. Une entreprise qui laisse se multiplier les achats sauvages perd sa capacité à piloter ses dépenses, à négocier efficacement et à maîtriser ses risques.

À l’inverse, une organisation qui centralise les demandes, automatise les workflows, consolide ses données et met sous contrôle ses fournisseurs peut transformer ces comportements de maîtrise du hors-process en un processus clair, sécurisé et mesurable. Les technologies d’IA appliquées aux achats jouent un rôle clé dans cette transformation. Voir aussi comment l’IA aide à réduire les achats sauvages .

Dans cet article, nous verrons comment analyser l’origine des achats sauvages, mettre en place les bons leviers et structurer une réduction durable alignée avec une stratégie achats moderne.

Les achats sauvages apparaissent lorsqu’un collaborateur commande directement un produit ou un service sans passer par le processus achats. Avant de chercher à les réduire, il est indispensable d’en comprendre les causes. Dans la majorité des cas, il ne s’agit pas de mauvaise volonté, mais d’un défaut de cadre, d’outils ou de réactivité.

Lorsque le workflow d’approbation est long, opaque ou nécessite trop d’intervenants, les équipes terrain ont tendance à contourner la procédure officielle pour gagner du temps. Un processus manuel, basé sur des emails et des validations informelles, est un terrain fertile pour les achats sauvages.

À l’inverse, un cycle Procure-to-Pay automatisé, fluide et bien paramétré réduit mécaniquement le hors process. Approfondissement ici : automatisation du cycle Procure-to-Pay .

Quand aucun fournisseur n’est clairement identifié pour une catégorie (besoins urgents, demandes techniques, prestations ponctuelles), les opérationnels cherchent eux-mêmes une solution. Résultat : commandes isolées, fournisseurs opportunistes, prix non maîtrisés, absence de contrat.

Même avec un processus structuré, si les règles ne sont pas diffusées ni mises à jour, il est illusoire d’attendre un respect strict des procédures. Une politique d’achat trop complexe, stockée dans un document introuvable, est rarement appliquée. Les achats sauvages se multiplient alors par méconnaissance du bon canal.

Les achats sauvages sont souvent considérés comme de “petits achats sans importance”. Pourtant, leur impact réel dépasse largement leur valeur unitaire. Ils mobilisent du temps interne, génèrent des surcoûts invisibles, créent des risques et dégradent la qualité du pilotage.

Chaque commande hors process implique des tâches manuelles supplémentaires : création de fournisseur, validation informelle, saisie comptable, rapprochement de facture, gestion d’exception, relances… Pour un panier de quelques dizaines ou centaines d’euros, le coût administratif peut être du même ordre de grandeur que le montant de la commande.

Une analyse de la dépense Achats permet de rendre visibles ces dérives : factures isolées, fournisseurs à très faible volume, écarts de prix, doublons, dépenses hors panel…

Un achat sauvage échappe à toute logique de volume et de mise en concurrence. Il est rarement négocié, rarement comparé, rarement aligné sur des conditions cadres. L’entreprise achète au prix public ou au cas par cas, sans tirer parti de sa base fournisseurs ni de ses volumes globaux.

Les achats sauvages introduisent chaque mois de nouveaux fournisseurs ponctuels. Conséquence : plus de fournisseurs à créer, plus de factures à traiter, plus de risques de doublons, de litiges ou de retard de paiement. La charge de travail pour les équipes finance/comptabilité augmente, sans apport de valeur.

Un achat sauvage signifie souvent : pas de contrat formalisé, pas de vérification documentaire, pas de contrôle de conformité. Dans le contexte des nouvelles réglementations sur la chaîne d’approvisionnement, cela devient extrêmement sensible.

La directive européenne CSDDD sur le devoir de vigilance impose aux entreprises une vigilance accrue sur leurs chaînes d’approvisionnement. Les achats sauvages, réalisés hors contrôle, sont en contradiction directe avec ces exigences.

Sur le plan méthodologique, les recommandations de l’ISO 31000 – Management du risque offrent un cadre pour intégrer les achats sauvages dans une approche globale de gestion des risques.

Enfin, comme le rappelle Harvard Business Review sur la visibilité du processus achats, l’absence de transparence sur les flux d’achats rend impossible toute optimisation durable.

Réduire les achats sauvages n’est ni une campagne de communication ponctuelle, ni un simple rappel des règles. C’est une démarche structurée, qui combine gouvernance, outils, automatisation et pilotage. Les organisations qui parviennent à réduire durablement leur hors panel suivent souvent une approche en plusieurs étapes.

La première étape consiste à identifier où se produisent réellement les déviations :

Une analyse de la dépense bien menée permet de créer une cartographie claire des achats sauvages.

Pour réduire les achats sauvages, l’entreprise doit instaurer un point d’entrée unique pour toutes les demandes d’achat : portail interne, outil d’e-procurement, guichet achats, etc. Ce canal devient la seule porte d’entrée pour formuler une demande, suivre son statut et accéder aux fournisseurs référencés.

Un processus simple, clair et automatisé limite fortement les contournements. Quelques principes :

La centralisation du tail spend via un fournisseur unique est l’un des leviers les plus efficaces pour réduire rapidement les achats sauvages. Ce modèle permet de :

Pour renforcer la maîtrise des dépenses non stratégiques, consulter comment reprendre le contrôle des dépenses non stratégiques .

Chaque besoin non standard doit intégrer un processus de sourcing actif : recherche de meilleures options, vérification de la conformité, mise en concurrence si nécessaire, contractualisation minimale. Cela permet d’éviter que ces demandes ne se traduisent en achats sauvages.

Sans pilotage, les bonnes résolutions retombent rapidement. Quelques KPI suffisent pour suivre la trajectoire :

La réduction durable des achats sauvages repose sur un triptyque : outils, gouvernance, accompagnement des équipes. Aucun de ces piliers ne suffit seul ; c’est leur combinaison qui permet de sécuriser le processus sur le long terme.

La centralisation des achats ponctuels, urgents ou de faible valeur via un fournisseur unique permet de simplifier radicalement la gestion du tail spend :

Plus le processus est fluide, transparent et rapide, moins les équipes ont intérêt à passer “en direct” auprès d’un fournisseur externe. L’automatisation du cycle Procure-to-Pay réduit le temps perdu, sécurise les données et améliore l’expérience utilisateur.

Un catalogue intelligent couvre les besoins récurrents ; un sourcing actif gère les besoins spécifiques. Ensemble, ils offrent une alternative crédible à l’achat sauvage, car chaque demande trouve un canal adapté.

Un pilotage mensuel par département, catégorie et fournisseur permet d’identifier les dérapages, d’ajuster les règles et de prioriser les actions (formation, adaptation du panel, paramétrage du système d’achat).

Dans les environnements industriels, où les besoins urgents sont fréquents, cette approche est particulièrement critique. Voir gestion des achats urgents dans l’industrie .

Les achats sauvages ne posent pas seulement un problème de coût. Ils exposent aussi l’entreprise à des risques juridiques, opérationnels, financiers, fournisseurs et de gouvernance. Une grande partie de ces risques reste invisible tant que les flux ne sont pas centralisés ni analysés.

Un achat sauvage peut être effectué auprès d’un fournisseur non qualifié, sans contrat formel, sans conditions générales négociées et sans vérification documentaire. En cas de litige ou de non-conformité, l’entreprise se retrouve sans protection.

Acheter hors process, c’est renoncer à la validation technique, au cahier des charges et à la comparaison des solutions. Le risque est élevé de recevoir un produit inadapté, une qualité insuffisante ou un matériel incompatible, avec un impact potentiel sur la continuité d’activité.

Les achats sauvages cumulent plusieurs surcoûts : prix plus élevés, frais de traitement administratif, multiplication des fournisseurs et des factures, pertes de remises de fin d’année, écarts par rapport aux budgets prévisionnels.

Les achats sauvages introduisent dans le panel des fournisseurs qui n’ont jamais été évalués ni qualifiés. Leur solidité financière, leurs pratiques sociales, environnementales ou leur niveau de conformité sont inconnus. Dans un contexte de devoir de vigilance, c’est une source de risque majeure.

Lorsque les achats sont effectués en dehors des outils et des procédures, les données sont éclatées, partielles ou inexploitables. Il devient impossible de piloter les dépenses, d’identifier les gisements d’économies ou de prouver la conformité des pratiques.

Adopter un cadre de gestion des risques inspiré d’ ISO 31000 permet d’intégrer les achats sauvages dans une approche globale et documentée du risque.

Réduire les achats sauvages est une première étape. Les éliminer durablement nécessite d’agir à la fois sur les processus, le panel fournisseurs, les outils et l’accompagnement des équipes. L’objectif n’est pas d’empêcher l’opérationnel de travailler, mais de lui proposer un cadre plus simple, plus rapide et plus sûr que le contournement.

Une politique d’achat trop complexe est rarement appliquée. Les règles doivent être claires, synthétiques, visualisables en une page, et intégrées dans les outils du quotidien (portail achat, intranet, outil de ticketing, etc.).

Pour éviter les achats improvisés, l’entreprise doit proposer un panel fournisseurs qui couvre les besoins réels : achats récurrents, besoins urgents, besoins techniques sur demande, prestations ponctuelles.

La norme ISO 20400 – Achats responsables fournit un cadre intéressant pour structurer ce panel en cohérence avec les exigences de performance, de risque et de responsabilité.

Lorsqu’un collaborateur sait qu’il peut déposer une demande d’achat en quelques minutes, suivre son statut facilement et obtenir une réponse rapide, il n’a plus d’intérêt à contacter directement un fournisseur externe. L’automatisation réduit les délais, les erreurs et les zones grises.

Le point d’entrée unique est la brique la plus efficace pour éliminer les achats sauvages. Il peut prendre la forme d’un portail achats, d’un guichet unique ou d’un fournisseur unique pour le tail spend. L’essentiel est que chaque demande passe par le même canal, avec les mêmes règles et la même traçabilité.

Les achats sauvages représentent un défi majeur pour les organisations : multiplication des fournisseurs, absence de contrôle, coûts administratifs disproportionnés, risques documentaires et perte de visibilité. Pourtant, ce phénomène n’est ni une fatalité ni un simple problème de discipline.

En combinant centralisation, automatisation, maîtrise du panel fournisseurs, sourcing actif et gestion structurée des risques, il est possible de réduire les achats sauvages de 30 à 50 %, tout en améliorant la performance interne.

Pour aller plus loin sur la dimension technologique et data, voir aussi : IA & réduction des achats sauvages .

Optimisez vos processus, centralisez vos demandes et réduisez votre hors-panel avec notre méthode éprouvée.

Contactez nos experts en achats pour structurer votre démarche et éliminer durablement les achats sauvages.

Un achat sauvage est une commande réalisée en dehors du processus achats officiel : sans validation, sans fournisseur référencé et sans contrôle documentaire. Il génère des coûts cachés, des risques et une perte de visibilité globale. Pour une définition structurée et complète des achats sauvages, consultez notre guide dédié.

Ils apparaissent lorsque le processus Procure-to-Pay est trop lent, mal paramétré ou mal diffusé. Les équipes opérationnelles contournent alors le circuit officiel pour gagner du temps.

Les risques sont multiples : absence de contrat, prix non négociés, fournisseurs non qualifiés, non-conformité documentaire, dérives budgétaires et fragmentation des données.

Voir : Conformite-fournisseurs

Les indicateurs les plus fiables sont : fournisseurs ponctuels, factures isolées, écarts de prix, achats hors catalogue, commandes en direct ou dépenses non rattachées à un fournisseur référencé.

Guide : Analyse-de-la-depense

Non. S’ils sont souvent liés à des besoins ponctuels ou urgents, certains achats sauvages peuvent représenter des montants significatifs lorsqu’ils échappent à la négociation ou à la mise en concurrence.

La réduction la plus rapide repose sur trois leviers : un canal unique pour toutes les demandes, un workflow automatisé, et un fournisseur unique pour le tail spend. Fournisseur unique tail spend : Fournisseur-unique-tail-spend

Le fournisseur unique permet de centraliser les achats ponctuels, réduire le nombre de factures, homogénéiser les prix et limiter les achats isolés.

Découvrez notre modèle fournisseur unique : Fournisseur-unique

Un achat hors process peut être réalisé auprès d’un fournisseur non qualifié, sans vérification légale ou documentaire. Cela augmente les risques de non-conformité, notamment dans le cadre des obligations européennes récentes.

Un achat spot est un achat ponctuel mais réalisé dans un cadre maîtrisé via un fournisseur référencé. Un achat sauvage, lui, est toujours hors procédure et hors validation.

En savoir plus : achats-spot

Le ROI provient d’une baisse immédiate des prix unitaires, d’une réduction drastique du nombre de factures, d’une diminution des tâches administratives et d’un pilotage plus fiable du budget.

Guide ROI achats : pilotage-couts-achats